К зиме рубль скатится под горку

3 авг 14:28

28 июня, когда пара USD/RUB торговалась по 62,8 руб., я рассчитывала на ее снижение до уровня 60 руб. до конца августа. Тогда ситуация располагала к подобным ожиданиям, поскольку рост добычи нефти в РФ после корректировки условий сделки ОПЕК+ обещал увеличить приток валюты в страну, а нерезиденты вновь заинтересовались российскими ОФЗ. В июле пара USD/RUB действительно опустилась до 61,7 руб. но ниже не пошла, и теперь ситуация располагает давать самые мрачные прогнозы в отношении рубля.

В июле был принят и утвержден президентом закон об отмене штрафов за нерепатриацию валютной выручки для попавших под санкции компаний. В соответствии с этим законом компаниям из списка, который утверждает ФНС по согласованию с Минфином, не нужно заводить валютную выручку на счета в российских банках. Сейчас только относительно Роснефти действуют финансовые санкции, не позволяющие американским и европейским резидентам ее финансировать, а значит эта компания — первый кандидат на попадание в данный список. На мой взгляд, разумно ожидать, что прочие нефтяные компании с большой долей участия государства также окажутся в перечне. Таким образом, уже в самой близкой перспективе ведущие экспортеры станут оставлять больше валютной выручки за рубежом, что, естественно, увеличит дефицит валютной ликвидности в стране. Кроме того, этот фактор позволяет не рассчитывать на приток валюты вследствие поднятия потолка добычи нефти российским производителям в рамках договора ОПЕК+.

Но это не единственная плохая новость для рубля. На протяжении последних двух лет корпорации и банки стремились к рефинансированию своего внешнего долга, погашая в среднем только около 20% кредитных обязательств. Но во 2-м квартале текущего года ЦБ зафиксировал резкий рост уровня выплаты внешнего долга — до 85% для банков и 54% для корпораций. Наиболее вероятным объяснением такой динамики стали санкции против РУСАЛа и неоднократные попытки США ввести ограничения на финансовые операции с российским долгом.

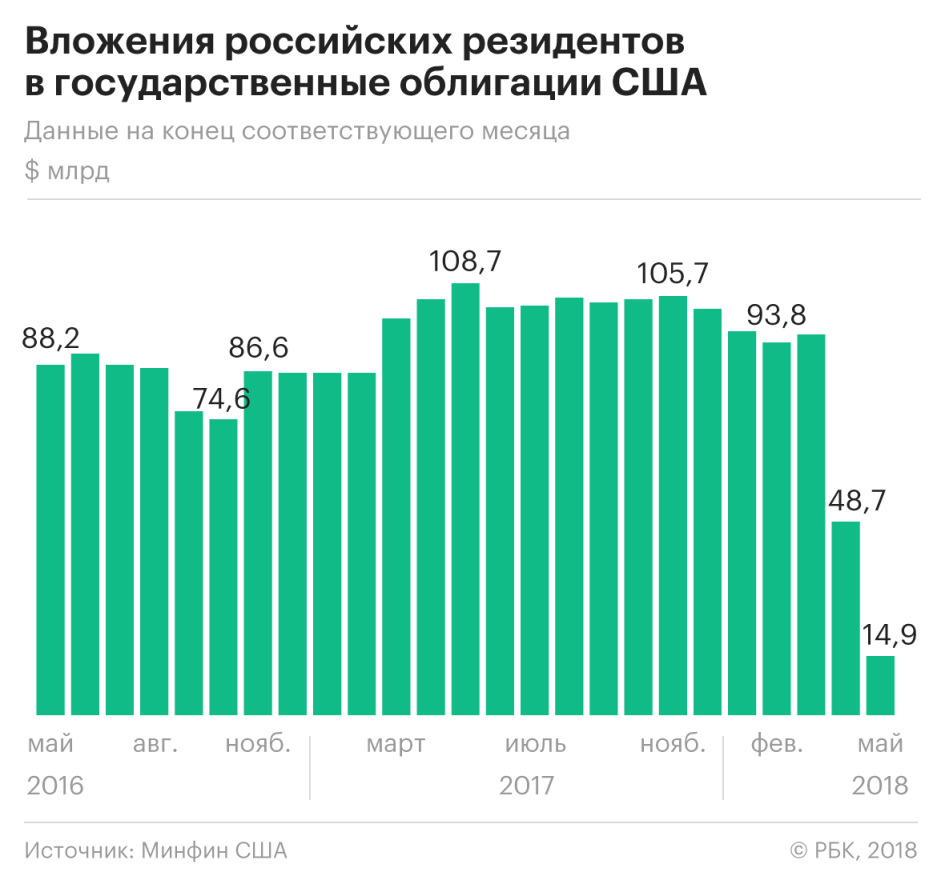

То, что ситуация с возможным ужесточением санкций не надуманная, подтверждает резкое сокращение ЦБ РФ своих вложений в государственные облигации США. На мой взгляд, отечественный регулятор пытается работать на опережение ситуации и избавляется от бондов Штатов до появления реальных сложностей. До конца августа американские конгрессмены будут на каникулах, а значит через месяц вероятны новые попытки протолкнуть расширение санкций против РФ. Следовательно, проблемы с рефинансированием долга отечественных компаний сохранятся.

Ну, и не следует забывать о Минфине, который продолжает ежедневно закупать валюту для пополнения резервов, что практически полностью разрушает традиционную взаимосвязь между котировками рубля и нефти.

Итак, отечественный валютный рынок почти наверняка ждет дефицит, и ситуация может лишь усугубиться в случае принятия США новых ограничительных мер. Это исключает возможность укрепления рубля и дает основание прогнозировать достижение парой USD/RUB отметки 65 руб. уже к началу зимы.

Источник: http://investcafe.ru/blogs/23862/posts/80793