Amazon приближается к пику

26 ноя 13:28

В то время как S&P 500 за истекший период 2015 года едва прибавил 1%, Amazon удвоил свою капитализацию. Я считаю, что акции компании приближаются к пиковой точке.

В 3-м квартале Amazon достиг хороших результатов. Особенно порадовали инвесторов темпы роста и рентабельность Amazon Web Services. Получив годовую выручку в размере $6,8 млрд, «облачный» сервис при сохранении тренда обещает в плотную приблизиться к $10 млрд в течение следующих четырех кварталов. При этом, на мой взгляд, инвесторы вскоре должны осознать, что этот рост не позволяет обосновывать удвоение капитализации компании за столь короткий срок.

Источник: отчетность компании, графика Инвесткафе.

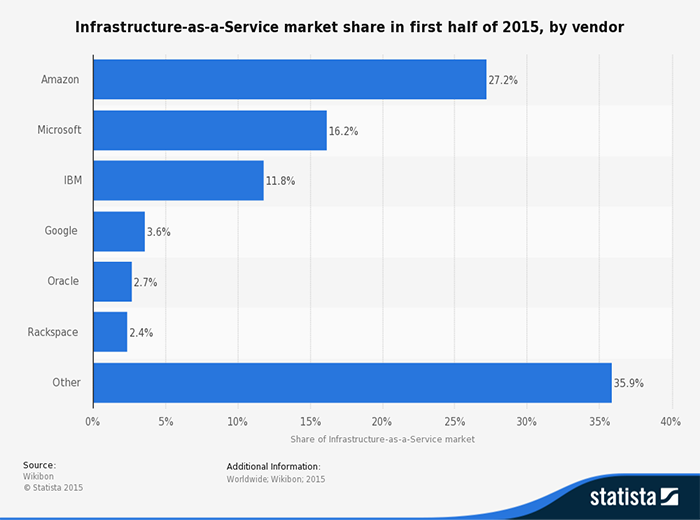

При всех преимуществах AWS не монополист. Текущая доля AWS на рынке IaaS составляет 27,2%, а его ближайший конкурент Microsoft занимает 16,2%, причем его Azure появился лишь в 2010-м, гораздо позже, чем подобный проект Amazon. Вместе с тем у Microsoft в распоряжении длинный список клиентов, которым он предлагает свои «облачные» продукты с дополнительной скидкой при покупке лицензий на основное ПО. Компания не делится статистикой относительно Azure, но полный доход «облачных» сервисов в 2015 году может достичь $6,3 млрд.

Судя по последним действиям Alphabet inc. (Google), он также включается в эту гонку. После недавнего условного разделения Google на сегменты в соответствии с основными направлениями деятельности, компания анонсирует очередную реорганизацию. На этот раз в отдельную структуру объединятся все подразделения, предоставляющие «облачные» сервисы. Возглавит ветку Дайан Грин (Diane Greene), сооснователь и бывший исполнительный директор «облачной» компании VMWare. Учитывая технологическую и финансовую мощь Alphabet inc. (Google), можно рассчитывать на его агрессивный подход в продвижении «облачных» продуктов.

Возможно, преимущества лидера позволят Amazon замедлить темпы роста выручки AWS в среднесрочной перспективе, однако удерживать операционную рентабельность на отметке 25% в условиях жесткой борьбы за клиента вряд ли получится: придется снижать цены.

Я высоко оцениваю вероятность скорого повышения учетной ставки ФРС США, которое приведет к ревальвации доллара на международном рынке. Порядка 32% выручки Amazon генерирует на внешних рынках. Индекс доллара (стоимость относительно ключевых мировых валют) вплотную подошел к отметке 100 п. и, очевидно, останется около нее как минимум до конца года. Объявленные цели Amazon на 4-й квартал предполагают достижение выручки в диапазоне $33,5-36,75 млрд. При этом рыночный консенсус почти на $1 млрд выше ожиданий самой компании. Весьма вероятно, что в условиях неблагоприятного для компании курса доллара следующий результат Amazon окажется ниже. Если говорить о прогнозах рынка, то стоит коснуться ожиданий по EpS. Текущий показатель составляет $0,17, прогноз большинства аналитиков предполагает повышение его почти втрое, до $0,45 по итогам последнего квартала. При этом затраты на выплату процентов Amazon в 3-м квартале в соотношении год к году почти утроились, достигнув $116 млн. Учитывая стратегию экстремально низкой операционной маржи Amazon, постоянно растущие расходы на обслуживание долга также ставят под сомнение достижения ожиданий рынка в части прибыльности.

Я не хочу сказать, что Amazon потерял статус инновационного и стабильно развивающегося гигантом. Однако акции компании поднялись слишком высоко, так как биржевые игроки приняли на веру завышенные ожидания в части выручки и прибыльности. Сравнительный анализ мультипликаторов компании с аналогами выявляет существенный потенциал снижения, если основываться на показателях прибыльности. Однако по показателю выручки перспективы роста сохраняются. И все же с учетом обеих оценок акции Amazon имеют потенциал снижения 5%.

Технический анализ указывает на приближение котировок к верхней границе локального восходящего канала.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $229.

Среднесрочная рекомендация по бумагам Amazon — «держать» с негативным прогнозом в связи с высокой вероятностью коррекции. Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Источник: http://investcafe.ru/blogs/22614/posts/63939