Alphabet: стабильна и уравновешенна

8 окт 15:50

Alphabet, пожалуй одна из немногих американских компаний, чье будущее не вызывает серьезных опасений.

Динамика стоимости акций компании на длительном промежутке времени, как правило, неплохо описывается экспоненциальным трендом. Alphabet очень хорошо вписывается в это правило, и, более того, текущая цена ее акций почти точно совпадает с данным трендом. Это значит, что с технической точки зрения сейчас она оценена рынком справедливо.

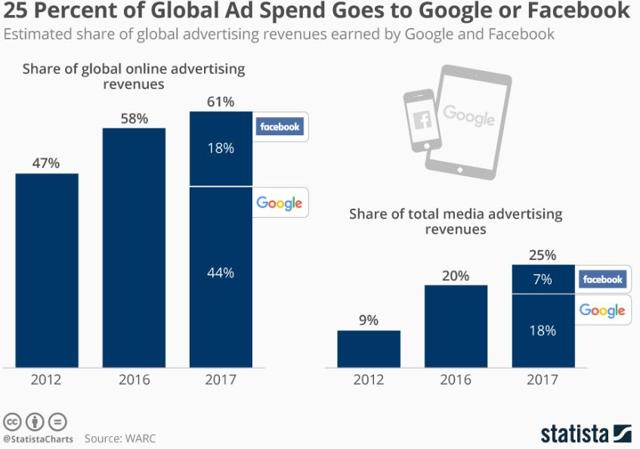

Alphabet, как известно, остается мировым лидером индустрии цифровой онлайн-рекламы. В 2017 году 44% всей выручки данного рынка пришлось на долю компании, и это почти монополия. Также важно, что, по оценкам Statista, GroupM и eMarketer, в ближайшие пять лет, сегмент онлайн-рекламы будет расти в среднем на 12,5% ежегодно. Это значит, что Alphabet на этот период обеспечена позитивным драйвером.

На протяжении последних пяти лет капитализация Alphabet находится в достаточно качественной линейной зависимости от годовой выручки. Если точнее, то в среднем прирост годовой выручки на $1 млрд обеспечивал увеличение ее рыночной стоимости на $5 млрд. И опять же в рамках данной модели текущий размер капитализации компании идеально сбалансирован с трендом.

Также для Alphabet характерна отчетливая прямая корреляция между годовыми темпами роста выручки и капитализацией, отражаемой мультипликатором EV/Revenue. На графике ниже видно, что текущая капитализация компании находится на грани сбалансированного и недооцененного состояния.

Сравнение Alphabet по P/S, скорректированному на ожидаемые темпы роста выручки в 2019 году, с широкой выборкой американских компаний, показывает, что интернет-гигант недооценен по меньшей мере на 35%. Это значит, что с учетом ожидаемой выручки его мультипликатор P/S на 30% ниже медианы по данной выборке. Это очень и очень неплохо.

Оценка прибыльности Alphabet по тому же списку аналогов через мультипликатор EV/EBITDA демонстрирует практически сбалансированное состояние капитализации Alphabet. При этом я считаю, что, когда выручка компании прибавляет по 25% в год, на нее инвесторы обращают первостепенное внимание, а EBITDA и прочие показатели прибыльности имеют в их глазах меньший вес.

Сейчас компании ИТ-сектора испытывают давление со стороны регуляторных органов по всему миру. О том, как это выглядит на примере США, я писал совсем недавно. С учетом этого можно ожидать сильной волатильности в акциях Alphabet. Однако фундаментально компания как минимум не переоценена, притом что на рынке немало потенциальных «пузырей».

На мой взгляд, от акций Alphabet не стоит ожидать стремительного роста в ближайшей перспективе, но среднюю доходность в пределах 20% по итогам года они наверняка покажут.

Источник: http://investcafe.ru/blogs/22614/posts/81468